目录

第一部分 广东省国防科技技师学院概况

一、广东省国防科技技师学院概况

二、主要职责

三、部门预算构成

第二部分 2018 年部门预算表

一、收支总体情况表

二、收入总体情况表

三、支出总体情况表

四、财政拨款收支总体情况表

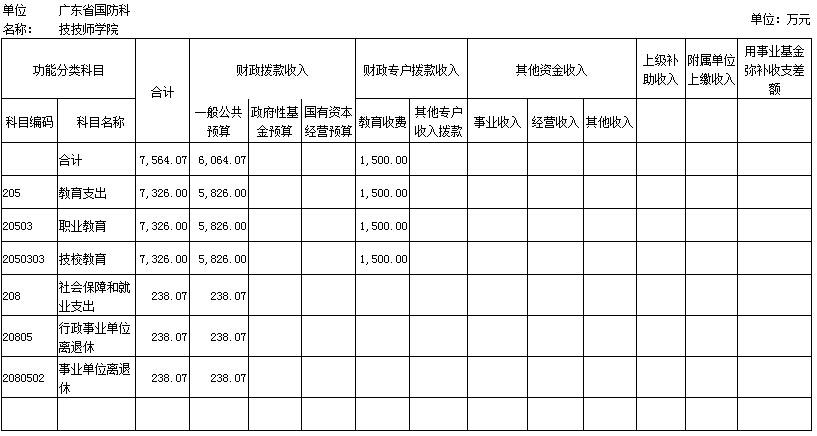

五、一般公共预算支出情况表(按功能分类科目)

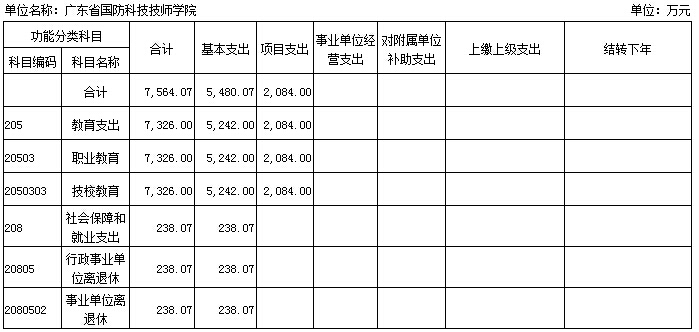

六、一般公共预算基本支出情况表(按经济分类款级科目)

七、财政拨款安排的行政经费及“三公”经费预算表八、政府性基金预算支出情况表

第三部分 2018 年部门预算情况说明第四部分 名词解释

第一部分广东省国防科技技师学院概况

一、主要职责

广东省国防科技技师学院隶属广东省人力资源和社会保障厅。学院秉承“厚德重技”的校训,坚持“以市场为导向,以技能为重点,严格质量管理,打造专业品牌”的办学方针,不断改善办学条件,提高办学质量,开展多层次办学,加强校企合作,努力打造一所具有国际水平的技师学院,并向“全省师资培训基地”方向积极转型。

学院的主要职责是承担高技能人才培养和面向全省开展师资培训。高技能人才培养主要是招收“高技+大专”双学历班、“五年制高技+大专”学历班、预备技师班,培养初、高中起点或同等学历以上学生;目前学院设有数控加工、汽车检测与维修、电气自动化设备安装与维修、工业机器人应用与维护、计算机应用与维修、现代物流、动漫(画)设计与制作等二十多个专业,学校还设有职业技能鉴定所,长年面向社会培训多个专业的初、中、高级工及技师、高级技师,是全省高技能人才培训基地、创业培训基地、广东省工业机器人焊接技术职业研发应用基地,高技能人才公共实训基地,是特种作业培训定点单位和计算机高新技术考试站。

依托学院建设的广东省技工教育师资培训学院,始终贯彻落实省委省政府文件精神和推进“强师工程”战略为动力,紧扣技工教育内涵发展主线,坚持规划为要、建设为重、质量为本、服务为基的理念,求真务实,锐意进取,扎实推进师资培训工作的开展,作为广东省技工教育师资培训基地,以提升全省技工院校教师整体素质为核心,充分发挥广东省技工教育的示范引领和辐射带动作用。我院开展“以师资培训为主、技工教育为辅”的双轨制办学模式,既培养了具有一定文化水平和专业知识技能的高技能人才,又培养了基础理论知识和实践技能经验丰富的师资队伍。我校将继续注重多渠道、立体化办学的办学方向,发扬我校师资培养优势,以培养培训高素质的一体化师资人才为目标,坚持高端引领、多元办学、内涵发展,为加快全省师资培训基地建设添砖加瓦。

二、部门预算构成

本部门无下属单位,部门预算为本级预算。

第二部分2018年部门预算表

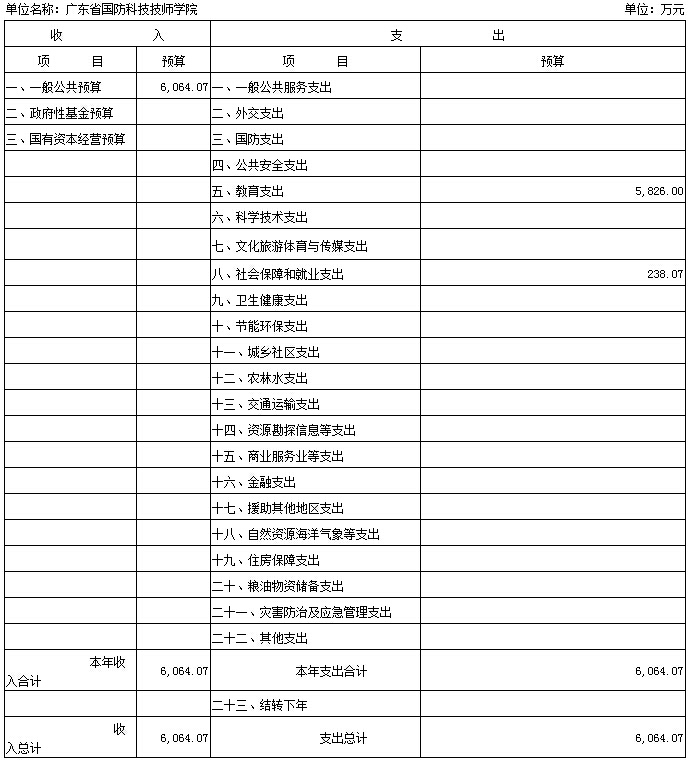

收支总体情况表

收入总体情况表

支出总体情况表

财政拨款收支总体情况表

第三部分2018年部门预算情况说明

一、部门预算收支增减变化情况

2018年本部门收入预算7564.07万元,比上年7791.37万元减少227.30万元, 较上年降幅3 %。2018年部门预算财政拨款6064.07万元,财政专户拨款1500万元,较上年预算减少的主要原因是预算编制口径同上年发生变化,2018年未将全部项目资金纳入年初部门预算。

2018年本部门支出预算7564.07万元,比上年7791.37万元减少227.30万元,较上年降幅3 %。其中教育支出7326万元,社会保障和就业支出238.07万元,剔除预算编制口径导致支出降低的因素外,学院扩招增加在校生人数,基本支出预算较上年增加2015.30万元,项目支出预算较上年减少2242.60万元。

二、“三公”经费安排情况

2018年本部门财政拨款安排“三公”经费42.5万元,与上年持平,无增减变化。其中:因公出国(境)费0 万元,比与上年持平,无增减变化;公务用车购置及运行费40万元,与上年持平,无增减变化 ;公务接待费2.5万元,与上年持平,无增减变化 。

三、机关运行经费安排情况

本部门无机关运行经费。

四、政府采购情况

2018年本部门政府采购安排4230 万元,其中:货物类采购预算900万元,工程类采购预算3300万元,服务类采购预算30万元等。

五、国有资产占有使用情况

截至2017年12 月31日,本部门固定资产金额20414.18万元,分布构成情况为:房屋 33183.55平方米,车辆 8辆,单价在50万元以上的固定资产是5轴加工中心设备1台,慢走丝线切割机床1台,车削中心1台,立式加工中心1台,本年度拟购置固定资产2000万元,主要是监控系统、 B2栋学生饭堂餐厅设备、多媒体教学设备、数字化校园平台、校园一卡通设备、无线网络与数据中心项目、机器人实训室升级改造等。

六、重点项目预算绩效目标情况

2018年,我院按照省财厅统一部署,对列入2018年部门预算且安排资金达500万以上的项目资金设置了绩效目标。

一、财政拨款收入:指预算单位从本级财政部门取得的财政预算资金收入。

二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。主要是非本级财政拨款、存款利息收入、事业单位固定资产出租收入等。

五、用事业基金弥补收支差额:指事业单位在用当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

六、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

七、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

八、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动所发生的支出。

九、行政经费(机关运行经费):指用于维持行政(参公)单位机关运行的经费。具体包括办公及印刷费、邮电费、差旅费、会议费、培训费、福利费、日常维修费、专用材料及一般设备购置费、水电费、物业管理费、因公出国(境)经费、公务用车购置及运行维护费、公务接待费以及其他费用等。

十、“三公”经费:指省直行政(参公)单位、事业单位用于因公出国(境)、公务用车购置及运行维护、公务接待的经费。其中:因公出国(境)经费具体包括公务出国(境)的住宿费、差旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行维护费具体包括公务用车购置费、公务用车租用费、燃料费、维修费、过桥过路费、保险费等支出;公务接待费具体包括按规定开支的各类公务接待(外宾接待)费用。

【说明:本项为必须公开内容,可解释本部门预算特有的较为专业的名词,或是财政预算编制方面名词(以下名词解释供参考,各部门可以根据实际情况自行增加)】

公开方式:依申请公开